#대기업 부장으로 재직했던 A씨(55세)는 직장에서 제공하는 단체 실손의료보험에 가입하고 있었다. 퇴직 이후 의료비의 부담이 걱정돼 실손의료보험에 가입하려 했다. 그러나 최근 갑상선기능 항진증 초기 진단을 받고 약을 처방받았다는 이유로 실손의료보험 가입이 어렵다는 안내를 받았다.

앞으로는 이처럼 정년퇴직으로 직장을 관두더라도 실손보험 가입 거절 등의 이유로 의료비 보장 혜택을 받지 못하는 사례가 줄어들 전망이다. 하반기부터 단체·일반·노후 실손보험 간 자유롭게 갈아탈 수 있는 제도가 도입되기 때문이다. 생애주기에 따라 중단없이 의료비를 보장할 수 있는 길이 열린 셈이다.

금융위원회와 금융감독원은 보험업계와 논의를 거쳐 실손보험의 전환 및 중지 등 연계제도를 마련한다고 7일 밝혔다. 실손 보험에는 일반 개인실손(0~60세), 직장 등 단체 실손, 노후 실손(50~75세) 등이 있다.

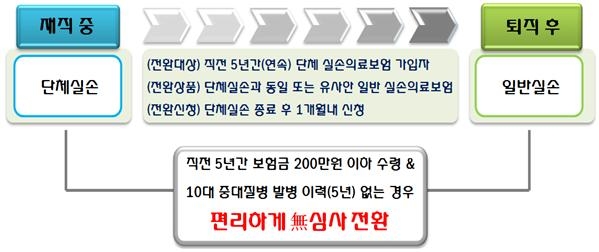

금융위는 우선적으로 퇴직 후 의료비 보장 공백이 발생하고 단체 실손과 개인 실손으 중복 가입을 막기 위해 단체 실손을 일반 개인실손으로 전환 가능토록 개선안을 마련했다. 전환 대상은 직전 5년간 단체 실손에 가입한 직장의 소속 임직원 가운데 일반 실손 가입 대상자다. 해당 소비자가 원하는 경우 별도 심사 없이 일반 개인실손으로 전환 가능토록 한다.

다만 직전 5년간 단체 실손 보험금 수령액이 200만원을 초과하거나 암, 백혈병, 고혈압, 뇌졸중 등 10대 중대질병 발생 이력이 있으면 전환이 거절될 수도 있다.

또한 취업으로 단체 실손에 1년 이상 가입하게 되면 기존 개인실손의 보험료 납입과 보장을 중지할 수 있게 된다. 이 경우 단체 실손과 보장이 중복되는 부문만 중지된다. 단체 실손 종료시 중지했던 개인실손 계약은 무심사로 재개된다. 기존 개인실손 재개와 중지는 횟수 제한이 없다.

이밖에 일반 실손의료보험을 보험료가 저렴한 노후 실손의료보험으로 변경하는 것도 심사 없이 가능해진다. 이 경우 기존 실손 계약 대비 보장성이 확대되는 부분만 심사받으면 된다.

금융위는 보험업 감독규정 개정, 상품간 연계를 위한 IT 시스템 구축 등 보험회사의 준비기간을 감안해 올해 하반기 연계제도의 의무화를 시행할 계획이다.

금융위 관계자는 “그동안 의료비 보장 공백에 놓여 있었던 은퇴자와 고령자가 실손보험 상품을 통해 의료비 부담 증가에 효과적으로 대비할 수 있게 돼 보험의 사적 안정망 기능이 강화될 것으로 보인다”고 밝혔다.

김태구 기자 ktae9@kukinews.com

기사모아보기

포토

포토

![이젠 진짜 정치가 필요한 때 [데스크칼럼]](http://img.kukinews.com/data/kuk/image/2024/04/18/kuk202404180020.300x280.0.jpg)