[쿠키뉴스] 김동운 기자 = 토스뱅크 출범이 다음달 초 예정된 가운데 토스뱅크가 그간 드러내지 않던 소매금융 전략을 공개했다. 최근 금융업계 전방위적으로 가계부채 규제 관리를 위한 규제로 원활한 금융서비스 이용이 어려운 가운데 토스뱅크는 적극적인 영업을 위한 아이템 3개를 선보일 방침이다.

29일 금융권에 따르면 내달 5일 영업을 시작하는 토스뱅크가 예금통장, 체크카드에 이어 최근 대출상품 목록과 금리 구간을 공개했다.

토스뱅크가 출범과 동시에 금융소비자들에게 선보이는 주력 아이템은 ▲ 연 2% 수시입출금식 통장 ▲매월 4만6500원의 캐시백 체크카드 ▲연 2%대·최대 2억7000만원 한도의 신용대출 세 가지가 있다.

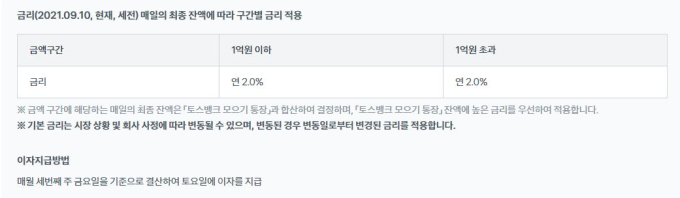

시중은행 이자 대비 최대 10배 넘는 ‘연 2% 입출금 통장’

가장 먼저 토스뱅크는 ‘연 2%대 입출금통장’이라는 파격적인 카드를 꺼내들었다. 28일 은행연합회 기준 국내 시중은행들의 입출금식 통장의 금리가 0.2%~0.3%인 것을 감안하면 이자율이 최대 10배가 넘는다. 여기에 더해 1년간 돈을 예치해야만 이자를 주는 시중은행 정기예금의 평균 금리가 1%대를 넘지 못한다. 토스뱅크의 입출금 통장 금리는 저축은행 예금 1년 만기 금리(연 2.25%)와 비교해야 엇비슷한 수준이다.

이 같은 토스뱅크의 파격은 인터넷은행 뿐 아니라 은행 후발주자 출발한 만큼 적극적인 고객 유치를 위한 ‘유인책’에 가깝다. 실제로 이같은 토스뱅크의 첫 수는 금융소비자들에게 먹혀들어갔다. 입출금통장만으로 토스뱅크의 사전 신청자는 2주만에 83만명을 넘어서게 됐다.

건당 300원, 최대 월 4만6500원 돌려받는 ‘토스 체크카드’

입출금통장과 연계하기 쉬운 ‘토스카드’도 금융소비자들을 끌어들일만한 혜택들로 무장했다. 하나카드와 협업해 내놓은 토스뱅크 체크카드는 최대 4만6500원의 캐시백을 받을 수 있다. 캐시백을 받을 수 있는 조건도 간단하다.

토스카드를 ▲커피 ▲편의점 ▲패스트푸드 ▲택시 ▲대중교통 5개 부문에서 소비하면 매일 각각 300원씩 캐시백 가능하게끔 설계돼 있기 때문이다. 시중은행의 체크카드가 캐시백이나 포인트 적립을 하려면 월별 사용금액이 일정수준 되야 하는 것과 대조적이다. 다만 체크카드 캐시백은 2022년 1월2일까지만 적용된다.

‘대출절벽’ 시대, 최대 2억7000만원 ‘신용대출’

토스뱅크의 마지막 야심작은 ‘대출’이다. 현재 토스가 공개한 대출 라인업은 총 4가지로 주력상품인 중금리대출(사잇돌대출)을 시작으로 ▲신용대출 ▲비상금대출 ▲마이너스통장이 있다. 이 중 대출 금리 구간이 공개된 신용대출 금리는 공개일(27일) 기준 연 2.76~15.00%로 책정됐다. 해당 금리는 국내 시중은행 신용대출 금리 중 최저수준이다. 은행연합회에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 신용대출 평균 금리는 지난달 기준 연 3.07~3.62%로 집계됐다. 인터넷은행인 카카오뱅크는 연 4.95%, 케이뱅크는 연 4.27%를 기록했다.

여기에 더해 신용대출 한도는 2억7000만원으로, 5대 시중은행은 금융당국의 대출규제 강화에 따라 신용대출 한도를 연소득 이내로 줄인 것을 감안하면 파격적이라는 평가다. 같은 인터넷전문은행인 카카오뱅크의 신용대출 한도가 5000만원, 케이뱅크는 곧 연 소득 이내로 줄인다는 방침이다 보니 대출 실수요자들의 기대를 끌어모으고 있다.

파격 토스뱅크, 자본확충은 숙제…“초기 서비스 지속 여부 관건”

이같은 토스뱅크의 무기는 최근 저금리 수신상품과 대출규제에 묶여 어려움을 겪는 금융소비자들을 충분히 끌어들일 수 있을 것으로 점쳐진다. 다만 높은 예금 이자와 낮은 대출 금리로 금융소비자를 유인한다는 전략을 세운 만큼 자본금 확충이라는 숙제가 남겨졌다.

현재 토스뱅크는 약 2500억원 가량의 자본금을 가지고 있다. 자기자본비율 규제가 젹용되는 인터넷은행임을 감안하면 출범 초 토스가 풀 수 있는 최대 대출 규모는 약 3조원이다. 장기적인 영업을 이어가려면 추가적인 자본확충이 반드시 필요하다는 것이 금융권의 분석이다.

실제로 토스뱅크 이전 케이뱅크가 자본확충 계획이 잇달아 지연되는 사태가 일어나면서 은행의 주요 서비스인 대출을 일시적으로 중단하는 일이 벌어지기까지 했다.

시중은행 관계자는 “토스뱅크가 출범 초 적극적인 영업전략을 통해 고객을 끌어모으겠다는 것으로 풀이된다”며 “고객들을 유지시킬 수 있도록 초기 서비스를 오래 지속하는 것이 관건이 될 것”이라고 설명했다.

chobits3095@kukinews.com 기사모아보기

포토

포토

![‘동맥경화’ 묵히는 의사와 보건당국 [데스크칼럼]](http://img.kukinews.com/data/kuk/image/2024/04/16/kuk202404160004.300x280.0.jpg)