[쿠키뉴스] 김동운 기자 = 금융사들이 경쟁자, 혹은 ‘적’으로 여겨왔던 핀테크 업계와 적극적인 협력체제를 구축하고 있다. 코로나19로 인해 전통적인 대면 금융에서 비대면·디지털 금융으로 트랜드가 변화하면서 ‘플랫폼’으로서 강점을 가진 핀테크 업체와의 접점을 늘려가고 있는 것이다.

현재 핀테크 업체들과 가장 적극적인 협력을 진행하고 있는 곳은 카드사들이다. 지난 2일 삼성카드는 카카오페이 특화 PLCC(상업자 표시 신용카드)를 출시하겠다고 밝혔다.

삼성카드 카카오페이 PLCC는 카카오페이포인트에 특화된 혜택을 제공할 예정이다. 카카오페이 결제 서비스와 선물하기·택시·멜론·웹툰 등 카카오의 주요 서비스를 이용하면 더 많은 혜택을 받을 수 있다. 이같은 PLCC를 통해 삼성카드는 카카오페이 PLCC를 통해 MZ세대 고객을 확보한다는 방침이다.

PLCC분야의 선두주자인 현대카드도 지난달 네이버와 맞손을 잡았다. 현대카드는 ‘네이버 전용 PLCC’ 출시를 준비하고 있는 상황. 현대카드는 네이버플러스 멤버십을 기반으로 이 멤버십의 기존 250만 회원은 물론 1200만명이 넘는 네이버페이 사용자까지 끌어들일 수 있을 것이라고 내다봤다.

이처럼 카드업계가 핀테크업체들과 적극적으로 제휴관계를 맺는 이면에는 코로나19의 영향이 크다. 신용카드 영업을 위해 적극적인 대면 영업을 진행해오던 카드사들은 코로나19로 인해 대면영업이 힘들어졌고, 이에 대한 대안으로 핀테크 업체들과의 제휴를 통한 ‘플랫폼 영업’으로 전환한 것이다.

실제로 대면영업의 중심이 되는 카드모집인 수는 지난해의 큰 폭으로 감소했다. 지난해 10월 말 기준 7개 전업카드사(신한·삼성·KB국민·현대·롯데·우리·하나카드)의 신용카드 모집인 수는 9593명으로 집계됐다. 모집인 수가 1만명 선 밑으로 떨어진 것은 2013년 집계 이래 처음 있는 일이다.

카드업계 관계자는 “카드사들이 코로나19로 인한 대면영업이 어려워짐에 따라 비대면 플랫폼을 통한 판로 확보에 힘쓰는 것이 최근의 트랜드”라며 “특히 네이버·카카오·토스 등의 핀테크 플랫폼 이용자들을 신규 고객으로 유치할 수 있다는 점이 가장 큰 장점으로 꼽힌다”고 설명했다.

카드업계 이외에도 핀테크 업계와 적극적인 ‘적과의 동침’을 진행하는 곳이 있다. 저축은행업권은 핀테크 플랫폼 뿐 아니라 직접적인 경쟁상대인 인터넷전문은행과도 협업체제를 구축하고 있다.

저축은행업권이 인터넷전문은행과 주로 협업하는 업무는 ‘연계대출(대출 소개)’로, 카카오뱅크나 케이뱅크에서 신용대출 신청을 했지만 신용도 등에 따라 대출을 받을 수 없을 경우 고객 동의를 받아 제휴 저축은행 대출 상품으로 연결해주는 금융 서비스를 말한다.

지난 2월 기준 카카오뱅크의 제휴 저축은행은 한국투자·유진·애큐온·페퍼·KB·OK저축은행이 있으며, 케이뱅크의 경우 신한·유진·JT친애저축은행과 제휴를 맺고 대출서비스를 제공하고 있다.

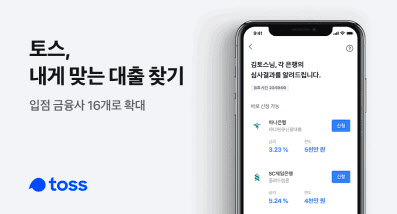

‘내게 맞는 대출찾기(내맞대)’ 서비스 제휴도 활발하다. 내맞대 서비스는 금융플랫폼을 운영하고 있는 플랫폼업체(토스·핀다·뱅크샐러드) 등에서 정보 입력을 통해 신용대출 상품 금리와 한도를 소비자에게 가장 유리한 순으로 간편하게 비교할 수 있는 서비스다. 조회에 따른 신용등급 영향도 없다. 지난해 5월 금융위원회로부터 혁신금융서비스로 선정된 후 같은 해 8월 출시됐다.

실제로 토스의 경우 16개의 내맞대 입점 금융사들 중 9곳이 저축은행이며, 핀테크 기업 핀다에는 총 29개 금융사 중 19개가 저축은행이다.

저축은행 관계자는 “자사 자체 인터넷뱅킹 플랫폼 출시 이후 들어온 신규 고객보다 핀테크 제휴를 통해 들어온 신규 고객들이 더 많을 정도로 핀테크 플랫폼과의 제휴 효과는 막강한 편”이라며 “특히 인터넷전문은행과의 제휴 이후 신규 고객 영입 효과가 큰 것으로 나타나고 있다”고 설명했다.

이어 “물론 핀테크 업체들과의 제휴가 신규고객 유치·여신 확대 등에 큰 이점이 있지만, 플랫폼 종속에 대한 우려도 있는 것은 여전히 동일하다”며 “따라서 핀테크 업체들과 손을 잡되, 자체 플랫폼 경쟁력 강화를 진행하는 것이 현재 금융권의 숙제”라고 덧붙였다.

chobits3095@kukinews.com