개발 사업을 추진하는 주체(부동산시행)가 적은 자본금으로 PFV(프로젝트금융투자회사)를 설립하는 것은 최근 대규모 도시개발에서 자주 활용되는 금융기법이다. 이는 국내에 국한되는 것이 아니라 미국과 유럽 등에서도 자주 활용되는 부동산금융기법이다.

하지만 미국의 경우 PFV 설립은 한국과 비교해 보다 엄격한 편이다. 미국에서 PFV를 설립하려면 전체 사업비의 20~30% 이상 자본금을 투자해야 한다. 때문에 자본금이 적은 SPC(특수목적법인)가 시행을 주도하는 경우는 발생하지 않는다.

◇ 미국이라면 ‘화천대유’ 논란 없었을 것

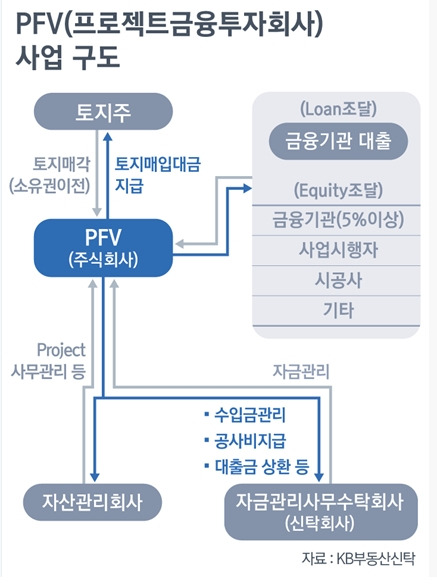

PFV는 개발사업의 대형화 되면서 나타나는 리스크를 관리하기 위해 만들어진 SPC(특수목적법인)이다. 이는 시공사 중심의 도시개발사업에서 벗어나 민관과 금융사가 주도로 지분을 출자해 사업을 진행하는 금융기업이다. 시공사가 직접적으로 지급보증 방식의 자금을 조달하는 것은 리스크가 크다는 문제의식에서 비롯됐다.

부동산 디벨로퍼 관계자는 “최근 도시개발사업에서 PFV 구성하는 것은 원활한 금융지원(자금조달)을 위한 것”이라며 “PFV를 통해 진행하면 사업의 무게 중심이 시공사가 아닌 금융사와 민관으로 넘어갈 수 있다”고 설명했다.

PFV를 설립함으로서 ▲차주(시행사)의 지분 분산에 따른 리스크 관리 ▲PF사업을 위한 SPC(특수목적법인) 설립에 따른 세금 감면(법인세·등록세) ▲사업에 지분을 출자한 투자자 이익 공유 등이 가능하다.

문제는 사업을 진행하는 주체(실질적인 시행사)가 적은 자본금만으로 개발을 진행할 수 있는 구조다. 미국에서도 PFV 설립을 통해 대규모 도시개발 사업을 진행한다. 다만 PFV 설립 요건은 국내와 비교해 까다로운 편이다. 즉 미국에서 도시개발서업을 위해 PFV를 설립하려면 사업 초기부터 전체 사업비의 30% 이상을 투자해야 한다.

IB(투자금융)업계 관계자는 “미국의 경우 자본력을 가진 시행사가 사업 초기부터 전체 개발 사업비의 약 30%에 달하는 자금을 투입한다”며 “반면 국내의 경우 개발을 위한 토지확보와 인허가만 받으면 초기 자본 투입이 적더라도 PFV 구성에 어려움이 없다”고 지적했다.

국내에서 PFV 설립하려면 ▲자본금 50억 원 이상 ▲은행 등 금융사 5% 이상 자본금만 출자하면 된다. PFV의 자산관리와 사업 위탁을 맡은 AMC(자산관리회사)도 적은 지분만으로 PFV에 출자할 수 있다. 이러한 구조는 화천대유와 같은 AMC가 적은 자본금만 가지고도 사업을 진행하는 주체가 될 수 있었다. 건설업계 관계자는 “민간에 혜택을 주는 PFV의 구조적인 사업 구조는 큰 문제는 없으나 이 과정에서 일부 이해관계자들이 막대한 이익을 낸 것은 논란의 여지가 있다”고 지적했다.

성남시 대장지구 사업 추진을 위해 PFV(성남의뜰)를 출자한 곳은 성남도시개발공사((53.77%), 하나은행(15.06%), 국민은행(8.60%), 기업은행(8.60%) 동양생명(8.60%) 하나자산신탁(5.38%) 등이다. 이들은 2종 우선주를 보유하고 나머지 7% 지분은 보통주로 화천대유(1%)와 SK증권 특정금전신탁에 돈을 넣은 7명의 개인투자자가 나눠가졌다.

◇ 부동산 디벨로퍼 역할 강화해야…일본 사례도 고려해야

전문가들은 부동산 디벨로퍼의 역할을 강화해야 한다고 말한다. 국내 대부분 부동산 개발 사업은 대단위 아파트 분양 사업을 위주로 하기에 소규모 시행사들이 많다. 때문에 소규모 디벨로퍼는 사업 전반에 대해 시공사의 의사결정에 의존하는 경우가 많다. 도시와경제 송승현 대표는 “국내 개발사업은 시행사 보다는 시공사나 금융사에 역할과 권한을 의존하는 경우가 많다”고 지적했다.

때문에 학계에서도 대규모 개발사업을 추진하기 위해서는 사업의 시작과 완료까지 책임질 수 있는 주체(디벨로퍼)가 필요한다고 한다. 서울연구원이 발표한 ‘해외 대규모 도시개발사업의 사례와 추진 주체 연구’에 따르면 현재 PFV를 통한 사업 시행은 이해관계자로 구성된 한시적인 조직으로 장기적인 사업 관리가 어렵다고 한다.

즉 국내 대규모 도시개발사업에서 시행 주체는 대부분 개발부문에 치중해 사업완료 후 자산관리와 운용은 이뤄지지 않고 있다는 것이다. 반면 ‘미쓰이부동산’ 등 대형 디벨로퍼가 건재한 일본의 경우 개발→보유→운영의 균형적 사업체계를 구축하고 있다. 대표적으로 도쿄 미드타운 도시재생 프로젝트는 시행사(미쓰이부동산)을 중심으로 사업을 진행하고 투자자 모집을 통해 컨소시엄을 구성했다. 미쓰이부동산은 사업의 계획, 시공, 준공 이후 매니지먼트까지 종합적인 서비스를 제공한다.

부동산업계 관계자는 “개발 사업의 성공적인 추진을 위해서는 전문적인 디벨로퍼가 필요하며, 공공은 대규모 도시개발사업의 평가 및 모니터링을 하기 위한 조직과 함께 전문적인 디벨로퍼 양성을 위한 기관을 마련해야 한다”고 강조했다.

shwan9@kukinews.com