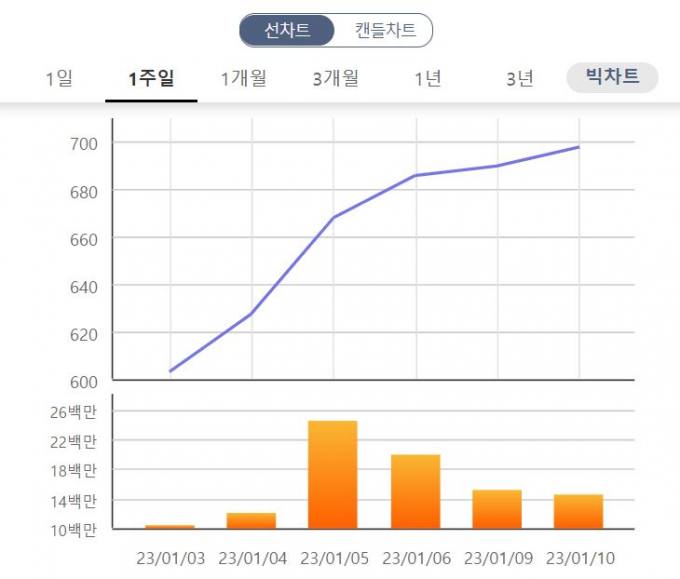

10일 한국거래소에 따르면 지난 2일 592.44였던 KRX은행지수는 이날 696.99로 17.64% 상승했다. 이 지수를 구성하는 9개 종목 중 가장 오름폭이 컸던 건 KB금융지주다. 2일 종가기준 4만7600원이었던 KB금융지주는 이날 5만7800원에 거래를 마치면서 21.42% 올랐다. 하나금융지주(21.07%), 신한지주(19.24%)를 중심으로 상승 폭을 키웠다.

정부가 부동산 규제가 완화되면서 은행주가 급등했다. 그간 막혀 있던 부동산 대출이 풀리면서 은행 수익성이 회복할 것이라는 기대 심리가 반영됐다. 국토교통부는 지난 3일 서울 강남·서초·송파·용산구를 제외한 전 지역을 투기과열지구, 조정대상지역, 투기지역에서 해제했다.

주주환원 정책으로 투자 심리도 개선됐다. 지난해 메리츠금융지주는 상장 자회사(메리츠증권·메리츠화재)를 완전 자회사로 바꾸면서 주주환원율을 50%로 높이겠다고 밝혔다. 현재 국내 주요 금융지주의 배당 성향은 26% 정도다. 신한지주도 자본 비율 12% 초과분을 주주환원에 사용할 것이라고 말했다. 기대감은 주가에 고스란히 반영돼 금융지주들의 주가가 상향 곡선을 그렸다.

대신증권 박혜진 연구원은 “신한지주가 12% 초과분을 주주환원에 사용할 것이라고 발표하면서 주주환원이 확산할 것이란 기대감에 은행주에 훈풍이 불었다”면서 “메리츠금융그룹의 결정과 일정 수준 이상의 자본 비율과 자산건전성이 담보된다면 국내 금융지주도 그에 따르는 배당 성향을 가져가는 것이 불가능하지 않다”고 짚었다.

대형 은행주를 중심으로 외국인 투자자들의 비중도 확대됐다. KB금융(989억원) △하나금융지주(870억원) △신한지주(839억원) 등 은행주도 순매수 상위 목록에 이름을 올렸다.

은행주에 외국인 자금이 쏠린 배경으로 최근 주가 하락으로 낮아진 밸류에이션(실적 대비 주가 수준)이 꼽힌다. 신한투자증권 노동길 연구원은 “은행주 역시 PBR가 0.4배까지 하락했지만 자기자본이익률(ROE)은 10.8%로 과거 대비 낮지 않은 수준”이라고 분석했다.

저평가 극복 적기…“주주환원율 높혀야”

행동주의 펀드 얼라인파트너스자산운용(이하 얼라인파트너스)는 지금이 은행주의 저평가 극복에 나설 적기로 봤다. 얼라인파트너스는 낮은 주주환원율로 인해 국내 은행주들이 저평가된 만큼 주주환원율을 50%까지 올려야 한다고 요청했다.

얼라인파트너스자산운용 이창환 대표는 “우리나라 은행들의 자본적정성, 자산건전성은 해외은행에 뒤지지 않지만, 밸류에이션이 낮은 것은 주주환원율이 낮기 때문”이라면서 “해외은행은 지주마다 주주환원율이 다르지만, 우리나라는 실적이 다른데도 주주환원율이 다 똑같다”고 말했다.

얼라인파트너스에 따르면 국내 은행들의 자기자본이익률(ROE)은 9.9%로 해외은행 평균 10.5%와 비슷한 수준이다. 자본 적정성도 11.9%로 비슷하다. 그러나 해외 주요 은행들의 PBR(주가순자산비율)은 1.28배이지만 국내 은행의 평균 PBR은 0.31배다. 해외은행의 평균 주주환원율은 64%이지만, 국내 은행 평균 주주환원율은 24%에 불과하다.

대신증권 박혜진 연구원은 “높은 자본 비율과 자산건전성에도 불구하고 국내 주요 금융지주의 배당 성향은 26%에 불과하다. 30% 배당 성향에 대한 의지를 해마다 피력하고 있지만, 실제 상승률은 상당히 점진적이었다”며 “사실 성장이 제한된 상황에서 이런 점진적인 행보는 국내 은행주 저평가요인으로 작용했다”고 꼬집었다.

미국 은행주, 높은 배당성장률로 매력도↑

미국 은행주는 높은 배당성장률로, 실적에 따라 주가가 상승하는 선순환을 보인다. 미국 BOA(뱅크 오브 아메리카)는 지난 5년간 40%가 넘는 배당성장률을 기록하고 있다. 투자은행 JP모건의 배당 성향은 40% 후반대에 달한다.

JP모건 주가는 지난해 10월부터 상승세를 이어왔다. 지난 3개월 동안만 30% 넘게 올랐다. JP 모건이 3분기 양호한 실적을 보이면서다. 매출액은 지난해 같은 기간보다 10.4% 증가한 327억2000만달러를 기록하며 시장 컨센서스 318억8000만달러를 웃돌았고, 주당순이익(EPS)도 3.12달러로 컨센서스 추정치인 2.96달러를 0.16달러 웃돌았다. 대출을 주고받은 이자 이익에서 예치해둔 금액에 대한 이자 비용을 뺀 순이자이익은 금리 상승으로 전년 동기보다 34% 증가했다.

최근 JP모건에 투자의견을 낸 글로벌 애널리스트 25명이 제시한 목표주가는 평균 143.29달러로, 현 주가(134.10달러)와의 차이는 7%다. 3분기 말 기준 주가수익비율(PER)은 11.22배, 주가순자산비율(PBR)은 1.37배, 자기자본이익률(ROE)은 14.52%다.

같은 기간 뱅크오브아메리카 주가는 9.6% 올랐다. 뱅크오브아메리카는 올 3분기 지난해 같은 기간보다 24% 늘어난 137억 7000만 달러의 순이자마진을 거두며 지난해 같은 기간보다 8%가량 줄어든 비이자수익(107억 4000만 달러) 손실분을 모두 메꿨다. 뱅크오브아메리카는 경기 둔화에 대응하기 위해 3억 7800만 달러의 대손충당금을 추가했음에도 주당순이익(EPS)이 81센트를 기록해 시장 전망치인 77센트를 5%가량 웃돌았다.

이자수익에 의존한 사업도 주가 부양을 가로막는다는 지적도 있다. BOA는 비이자이익 부문이 전체수익의 약 46.4%를 차지할 정도로 비중이 높다. 한국은행에 따르면 2021년 기준 국내은행의 비이자이익은 13.85%에 불과하다.

손희정 기자 sonhj1220@kukinews.com

포토

포토

![선제적 관리 필요한 젊은 만성질환 [데스크칼럼]](http://img.kukinews.com/data/kuk/image/2024/05/15/kuk202405150100.300x280.0.jpg)