인구 고령화로 65세 이상 치매 환자수가 늘어나는 상황에서 민영보험이 정부의 치매간병 정책과 협력·상생해야 한다는 주장이 나온다.

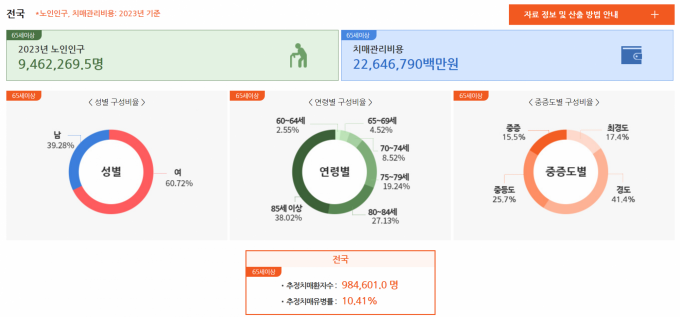

8일 국립중앙의료원 중앙치매센터에 따르면 지난해 65세 이상 인구 946만명 중 98만4601만명(유병률 10.4%)이 치매인구로 추정된다. 이는 2018년 75만488명(유병률 10.2%)에서 31.2% 증가한 수치다. 5년 후인 2028년에는 129만4575명(유병률 10.6%), 10년 후인 2033년엔 162만8355명(유병률 11.4%)로 늘어나고 30년 후인 2043년엔 256만5138명(유병률 14.3%)까지 급증할 것으로 추측된다.

최근 정부는 치매인구 증가에 따른 대책을 내놓고 있다. 지난달 21일 윤 대통령은 ‘건강하고 행복한 노후’를 주제로 한 22회차 민생토론회에서 의료진이 노인 거주지를 직접 방문하는 재택 의료 활성화와 함께 장기요양 재택의료센터를 현재 95개소에서 250개로 확대하는 계획을 밝혔다. 오는 7월부터 치매 환자가 전문 의료진을 선택하고 만성질환 등 건강 전반을 체계적으로 관리받는 ‘치매 관리 주치의’ 제도도 도입한다. 지난 4일엔 서울시 최초로 치매 중증 환자를 돌봐주는 전담 병원 ‘치매안심병원’이 은평구에 문을 열기도 했다.

치매 관리와 요양 정책은 기본적으로 2020년 발표한 제4차 치매관리종합계획(2021~2025)과 지난해 확정한 제3차 장기요양기본계획에 따라 진행 중이다. 제4차 치매관리종합계획엔 치매전담형장기요양기관 310개소, 치매안심병원 22개소 설치 등 인프라를 확충하고, 경증치매 환자를 위한 치매안심센터 쉼터서비스 제공과 단기보호를 위한 주야간 보호기관 350개소를 만드는 장기요양 서비스 등이 담겼다. 제3차 장기요양종합계획엔 노인 인구 12%(145만명) 수준으로 장기요양 대상자를 확대하고 신노년층 진입에 대비해 장기요양서비스 기반 마련 등의 내용이 포함됐다.

하지만 내년부터 장기요양보험의 재정적자가 예상되는 등 치매 환자 증가로 우리 사회가 감당해야 할 경제적 부담이 증가하고 있다. 중앙치매센터가 발표한 ‘대한민국 치매현황 2022’에 따르면 2021년 국가치매관리비용은 총 18조7198억원에 달한다. 1인당 연간 약 2124만원을 부담하는 수준이다. 국회예산정책처에 따르면 장기요양보험 재정수지가 내년부터 적자로 전환되고, 오는 2031년이면 누적준비금을 소진할 것으로 전망된다.

장기요양보험 관련 본인 부담금이 상승하는 등 경제적 부담도 크다. 올해 요양급여 본인부담금은 장기요양 1등급 기준 시설급여 월 51만원, 재가급여 월 31만 원으로, 지난 10년 동안 연평균 4.6%, 6.4%씩 증가해왔다. 재가급여 이용 시 장기요양 3등급 수급자의 방문 요양은 하루 최대 3시간, 월 최대 27일까지만 이용할 수 있어, 추가 간병 서비스를 부담하지 못하면 돌봄공백이 생긴다. 통계청 소비자물가조사에 따르면 지난해 간병도우미료 상승률이 9.8%에 달하는 등 하루 간병비 12만~15만원 수준이라 ‘간병 파산’이란 말까지 나오는 상황이다.

보험업계에선 민영보험산업이 정부 정책으로 소화하지 못하는 치매와 간병의 빈 곳을 메우는 역할을 해줘야 한다는 목소리가 나오고 있다. 지난 5일 열린 보험연구원의 ‘초고령사회, 치매관리 정책방향과 보험의 역할’ 세미나에서 송윤아 보험연구원 연구위원은 “정부가 치매 문제의 심각성 인지하고 안전망을 구축해왔지만, 장기요양 비용을 충족시킨다는 건 현실적으로 불가능하다”라며 “공적인 지원만으로 치매, 간병 부담을 줄이기엔 재정 부담이 크기 때문에 보험산업의 역할 강화가 불가피하다”고 말했다.

노인장기요양보험 제도 등 정부의 치매 정책과 민영 치매보험의 관계는 서로 영향을 미치는 국민건강보험과 실손의료보험의 관계와 비슷하다. 치매 정책은 민영 치매 ·간병보험의 보장내용 및 손해율에 영향을 미치고, 민영보험의 소득효과와 요양서비스는 거꾸로 장기요양보험 가입자와 요양기관에 영향을 미칠 수 있기 때문이다. 또 중증도에 따라 모두 같은 서비스를 제공하는 노인장기요양보험이 채워주지 못하는 가입자들의 욕구를 민영보험상품의 치매·간병 특약이 해결해줄 수도 있다. 본인 부담 100%인 장기요양보험의 비급여 항목을 일정 금액 한도 안에서 실손으로 보장해주는 보험상품이 그 예다.

류건식 RMI 보험경영연구소 연구위원은 “고령사회 진입으로 치매 환자 수가 증가하는 상황에서, 치매의 사회적 비용을 감소하려면 일본처럼 치매 정책의 내실화와 보험의 보완적 역할 강화가 필요하다”고 말했다. 이어 “치매 정책의 내실화를 위해 국가 치매 관리 거버넌스 강화, 수요자 중심의 통합치매관리서비스 추진, 청년성 치매 등 전 국민을 대상으로 치매 관리가 이뤄져야 한다”라며 “또 보험의 보완적 역할을 강화해 치매의 사회적 비용을 감소할 필요가 있다”고 강조했다.

이준범 기자 bluebell@kukinews.com

![대구대·영남대·영진사이버대·계명문화대·대구과학대 [대학소식]](http://img.kukinews.com/data/kuk/image/2024/04/30/kuk202404300306.275x150.0.jpg)

포토

포토

![뉴스를 잊은 그대에게 [데스크칼럼]](http://img.kukinews.com/data/kuk/image/2024/04/30/kuk202404300155.300x280.0.jpg)