은행법에 명시된 금리인하요구권 행사조건은 이렇다. ‘재산 증가나 신용등급 또는 개인 신용평점 상승 등 신용상태 개선이 나타났다고 인정되는 경우’다.

급여가 올라 기세등등해진 기자는 최근 금리인하를 시도했다. 타깃은 3.80% 직장인 신용대출. 그 전에 신용상태를 공개한다. 전세대출이 6000만원이고 학자금도 남았다. 예금보다 빚이 많다. 등급은 4등급이다.

금리인하요구는 은행 창구에서 해도 되고 비 대면도 된다. 기자는 시중은행 모바일 뱅킹을 이용했다. 앱에 접속하니 신청대상과 절차를 안내해준다.

신청사유는 직장 변동·연소득 상승·승진·거래실적·기타(부채감소 외) 등 5가지다. 기자는 ‘연소득 상승’을 택했다. 다음으로 신용정보조회와 이용에 동의하고 ▲직업선택 ▲행정정보조회 ▲인증서 로그인 등을 거쳤다.

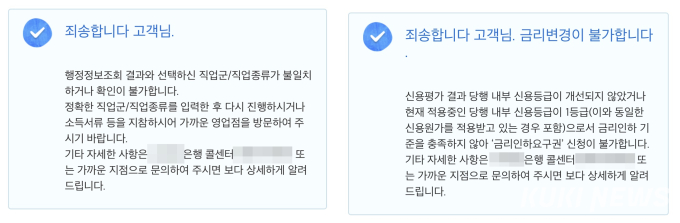

정보를 모으는 데 시간이 꽤 걸렸다. 결과는 직업군과 직업종류가 일치하지 않아 ‘확인 불가’였다. 직업군을 ‘일반기업’과 ‘법인’으로 바꿔보니 이번엔 기준을 충족하지 않아 금리변경이 어렵다는 답이 왔다.

은행에 따르면 1,2등급 고신용자는 금리인하 대상이 아니다. 또 내부 신용등급이 개선되지 않으면 금리를 내릴 수 없다.

이를 검증하기 위해 영업점에 들렀다. 영업점에서 금리인하를 신청할 땐 신분증과 재직증명서, 근로소득원천징수영수증을 준비해야 한다. 영업점은 어느 곳을 이용해도 상관없다.

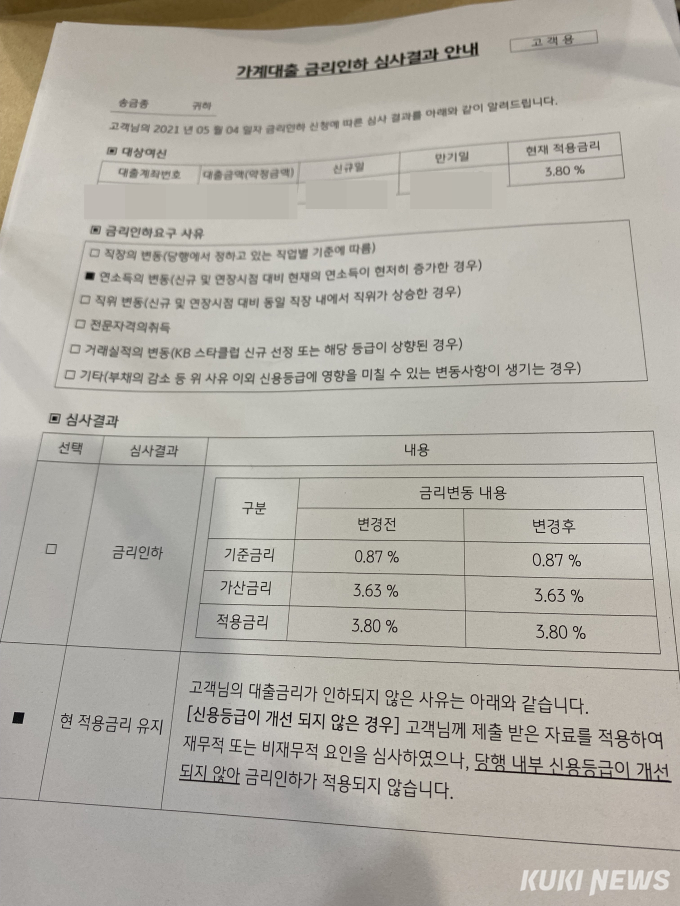

심사 결과는 금방 나왔다. 마찬가지로 인하 불가. 사유는 이렇다. 대출신규·연장시점 대비 현재 연소득이 현저히 증가하지 않았다. 소득은 지난달 3.4% 올랐다. 등급은 나아지지 않았다.

영업점 관계자는 “신용, 내부거래 등을 종합해서 등급을 산정 하는데 등급이 전과 동일하다”며 “현재 적용금리가 유지 된다”고 설명했다.

단순히 급여만 올랐다고 해서 권리를 행사할 수 없는 셈이다. 혜택을 누리려면 신용관리에 더 신경 쓸 필요가 있음을 알 수 있다.

은행권 관계자는 “금리인하 여부를 정할 때 재무현황 등을 종합해서 판단 한다”며 “소득은 일부 요인일 뿐 결정적이진 않다”고 밝혔다.

이어 “소득이 올랐어도 중간에 채무가 더 생기면 금리는 오히려 오를 수 있다”고 덧붙였다.

금융감독원 관계자는 “연소득이 바뀌면 금리인하를 신청할 수 있지만 수용여부는 은행마다 다를 것”이라며 “신용등급이 올라가는 뚜렷한 변화가 있으면 금리를 인하해주겠지만 그게 아니라면 반영이 안 될 수 있다”고 설명했다.

쿠키뉴스는 재테크 출발점으로 ‘신용관리’를 소개한 바 있다. 요약하자면, 신용을 유지하려면 대금 납부를 성실히 하고 무엇보다 연체를 만들어선 안 된다.

거래를 할 때도 은행 한 곳을 정해 실적을 오래 쌓으면 대출 한도를 늘리거나 금리를 낮출 수 있다.

song@kukinews.com