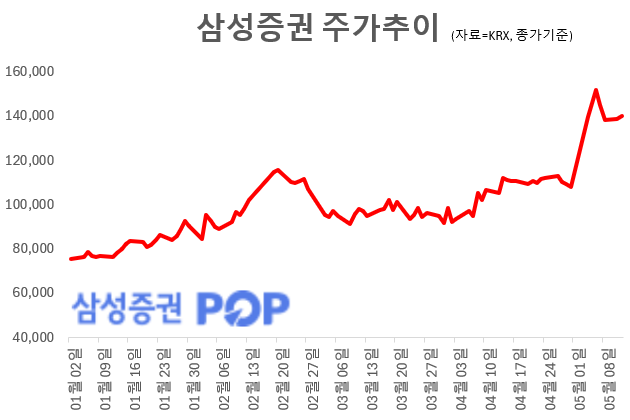

삼성증권이 시장 예상치를 웃돈 1분기 ‘깜짝 실적’을 내놓으면서 증권사들이 잇따라 목표주가를 올리고 있다. 거래대금 호조와 브로커리지·자산관리(WM) 경쟁력, 자기자본 운용이 모두 받쳐주면서 중장기 이익 체력이 한 단계 올라섰다는 평가다.

12일 김현수 상상인증권 연구원은 “현재 시점에서 투자 매력은 높은 자기자본이익률(ROE), 자기자본 8조원 진입 가능성, 그리고 배당 확대 가시성에 있다”며 목표주가를 종전 13만5000원에서 16만7000원으로 상향조정했다. 투자의견은 ‘매수’를 유지했다.

고연수 하나증권 연구원 역시 “거래대금 확대 국면에서 리테일 경쟁력이 더욱 부각될 것으로 보인다”면서 목표주가를 종전 14만5000원에서 17만5000원으로 올렸다. 투자의견은 ‘매수’를 유지했다.

한국투자증권도 기존 15만5000원에서 17만원으로, 메리츠증권 역시 13만5000원에서 15만8000원으로 상향조정했다.

삼성증권은 전일 올 1분기 연결 기준 매출 7조1227억원, 영업이익 6095억원을 기록했다고 밝혔다. 이는 각각 전년 동기 대비 117.7%, 82.1% 증가한 수치다. 세전이익은 83.5% 증가한 6155억원, 당기순이익은 81.5% 늘어난 4509억원이었다. 지배주주 순이익은 4509억원으로 분기 기준 역대 최대 실적이며, 실적 컨센서스(3938억원)를 16% 가량 웃돈 ‘어닝 서프라이즈’였다.

브로커리지 수수료 확대와 운용 수익 개선이 실적을 이끌었다는 분석이다. 개인 투자자 수요가 집중된 리테일 부문과 해외주식 거래 증가, 자산관리·자기자본 운용 부문 수익성이 동시에 개선되면서 수익 구조가 한층 안정화됐다는 평가도 나온다.

김현수 연구원은 “1분기 실적의 핵심은 브로커리지와 WM였다”면서 “일평균거래대금이 84조7000억원까지 늘어나며 별도기준 순수탁수수료는 3493억원으로 전년비 143.9% 증가했고, 같은 기간 리테일 고객자산은 495조6000억원으로 60.7% 증가했다”고 설명했다.

금융상품 판매수익은 펀드와 랩어카운트 중심으로 846억원을 기록, 전년보다 157.5% 늘었으며 퇴직연금 예탁자산도 23조3000억원으로 증가했다. 상품운용손익 및 금융수지도 3429억원으로 11.9% 늘었는데, 이는 고객예탁금과 신용공여 잔고가 높은 수준을 유지한 영향이라는 분석이다.

주주환원의 경우 IMA 사업 인가를 위해 자기자본 8조원을 일정기간 유지할 필요가 있다는 점에서 점진적으로 확대될 전망이다. 고 연구원은 “이를 고려하더라도 보수적으로 올해 DPS 5800원을 가정할 경우 기대 배당수익률은 4.3%수준”이라면서 “현재 주가는 올해 주가순자산비율(PBR) 1.3배에 불과해 밸류에이션 매력도는 여전히 높다”고 판단했다.

조아해 메리츠증권 연구원 역시 “ 양호한 이익 체력 기반 주주환원에 대한 기대감이 유효하다”고 평가했다.

최근 주가 급등 요인이었던 IBKR에 대해선 장기적으론 긍정적인 영향을 미치겠으나 단기적인 실적 영향은 제한적이라는 의견에 무게가 실리는 모습이다.

고연수 연구원은 “현재 국내증시 외국인 거래비중이 20~25% 수준에 불과하다는 점을 감안하면 향후 해외 개인투자자의 국내주식 접근성 개선에 따른 투자자 저변 확대 가능성은 크다”고 분석했다.

김현수 연구원 역시 “서비스 초기 단계인 만큼 단기 실적 기여는 제한적일 가능성이 크다”고 진단했다.